Bereits im Juni 2022 entschied Gesundheitsminister Lauterbach (SPD) mit dem Bundestag: Es wird teurer für alle Versicherten der gesetzlichen Krankenkassen, denn die Ausgaben steigen zu stark. Somit macht es nun noch mehr Sinn, von der gesetzlichen Krankenversicherung (GKV) in die private Krankenversicherung zu wechseln. Mindestens ist es für alle Selbstständigen und Gutverdienenden das Gebot der Stunde, sich die eigene Situation und die Vorteile der PKV nun ganz genau anzuschauen. Denn viele dieser Personen scheuen zu Unrecht den Wechsel in die PKV. Grund dafür sind Fehlannahmen, die Ihren Kunden bares Geld kosten. Deswegen heißt es jetzt aufzuklären und für sich selbst den „PKV-Umsatzturbo“ zu zünden.

Die PKV bietet viele Vorteile

Bis 2010 galt für Makler jedes Jahr die private Krankenversicherung als sichere Umsatzquelle im Jahresendgeschäft. So wechselten nicht nur viele Kunden bereitwillig in die meistens preisgünstigeren PKV-Tarife als ihr GKV-Beitrag, auch die vielen Zusatzleistungen waren beste Argumente für die Kunden den Status eines Privatpatienten zu wählen. Aufgrund zahlreicher gesetzlicher Reformen haben Versicherte jedoch heute oftmals den Eindruck, dass die private und die gesetzliche Krankenversicherung keinen allzu großen Preis-Leistungs-Unterschied mehr haben. Ein falscher und vor allem teurer Irrtum: Denn nicht nur finanziell lohnt sich die PKV für viele Gutverdienende, auch qualitativ bietet die PKV deutlich mehr, wie z.B. kurze Wartezeiten bei Besuchen von Fachärzten oder die Wahl eines Ein- bzw. Zweibettzimmers mit freier Arztwahl.

GKV: Monatliche Steigerung um 5 Prozent erwartet

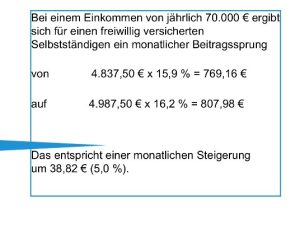

Die gesetzliche Krankenkasse wird teuer: Nicht nur die Beitragsanpassung führt zu höheren Kosten für gesetzlich Versicherte, auch die Prämien für Zusatzbeiträge sollen weiter erhöht werden. Im Gegensatz dazu steigen die PKV-Beiträge deutlich langsamer als bei der GKV, wie das Wissenschaftliche Institut der PKV (WIP) mitteilt. Die steigende Preise in der GKV sind besonders problematisch für Selbstständige und Unternehmer, die in der aktuellen gesamtwirtschaftlichen Lage mit weiteren großen Herausforderungen zu kämpfen haben, wie z.B. steigende Energie- und Einkaufspreise für ihre Betriebe:

Doch damit nicht genug: Aufgrund des Milliardendefizits der Krankenkassen sind weitere Anpassungen zu erwarten. So wird zum Beispiel der durchschnittliche Kassen-Zusatzbeitrag von aktuell 1,3 % in 2023 auf 1,6 % steigen. Weitere Steigerungen würden auf lange Sicht aufgrund der voraussichtlich länger anhaltenden rezessiven Wirtschaftsphase viele Selbstständige in eine existenzbedrohende Lage bringen.

PKV: Eine WIN-WIN-Lösung für alle

Grund genug also für Sie, um sich die Versicherungssituation Ihrer Kunden näher anzuschauen und mit bei Ihren Kunden mit einigen Vorurteilen über die PKV aufzuräumen. Die Basis der privaten Krankenversicherung ist der Abschluss eines Vertrags mit festgeschriebenen Leistungen, die nur durch den Versicherten selbst verändert werden können. Somit bestimmt der Versicherte auch, welche Prämie er bereit ist zu bezahlen. Ein Vergleich zeigt, dass die PKV-Comfort-Variante des Münchener Verein nicht nur für ausgezeichnete Leistungen sorgt, sondern auch bares Geld spart:

Die Tarife des Münchener Verein in der privaten Krankenversicherung bieten mit der Variante „Bonus Care Alpha“ nicht nur preisbewussten Berufsanfängern oder Gründern einen leistungsstarken Schutz. Auch gehobene Ansprüche erfüllt der Münchener Verein mit dem „Master Care“ oder dem „Bonus Care Advance Plus“. So wählt sich jeder Versicherte den passenden Schutz für seine Ansprüche auf Basis der Versicherungsbedingungen aus.

Ein Leistungsüberblick am Beispiel des beliebten Tarifs „Bonus Care Alpha“

- Abrechnung bis zu den Höchstsätzen bei Ärzten und Zahnärzten

- Umfassende Absicherung im ambulanten Bereich mit der Übernahme von psychotherapeutischen Leistungen

- Eine gute Absicherung für Leistungen im Zusammenhang mit Zähnen, wie z.B. Übernahme von Zahnersatz

- Übernahme von Gesundheitsanwendung gemäß DIGA, wie z.B. Onlineprogramm bei Tinnitus, Depressionen oder Reizdarm

- Durch Hinzunahme des Optionsbausteins OptiSelect späterer Wechsel in leistungsstärkere Tarife ohne erneute Gesundheitsprüfung und Wartezeiten möglich.

Die beiden Kompakttarife des Münchener Verein Master Care sowie Tarif Bonus Care mit seinen Tarifstufen Classic und Advance Plus bieten Varianten an, die Wahlleistungen wie zum Beispiel das Ein- oder Zweibettzimmer oder die privatärztliche Behandlung (Chefarztbehandlung), absichern. Kunden haben in vielen Tarifen zudem die Wahl, ob sie eine Selbstbeteiligung haben wollen oder lieber nicht. Beides hat Vor- und Nachteile, die Flexibilität ist jedoch für den Kunden ein großes Plus.

Darüber hinaus bieten Sie Ihren Kunden durch die Tarifvarianten des Münchener Verein ein modulares System, aus dem sich eine passende Absicherung für jeden Abschnitt des (Berufs-)Lebens auswählen lässt.

Gesundheit ist das höchste Gut

Insbesondere bei Selbstständigen sollte neben der Prämie und den versicherten Leistungen vor allem ein weiterer Gedanke zum Tragen kommen: Denn für Unternehmer ist die wertvollste Ressource die eigene Arbeitszeit. So können Krankheitszeiten dazu führen, dass Einnahmen teilweise oder ganz ausbleiben. Deshalb ist eine hervorragende Gesundheitsabsicherung mehr als nur eine Preis-Leistungs-Frage. Im Fokus steht der Gedanke, dass eine hochwertige Versorgung dazu beiträgt, den Heilungsprozess zu verkürzen, damit Unternehmer so schnell wie möglich wieder Unternehmer sein können.

Typische PKV-Einwände gekonnt entkräften

Diesen Argumenten zum Trotz befürchten viele Kunden, sich ihre Krankenversicherung im Alter nicht mehr leisten zu können. Insbesondere die Angst vor steigenden Prämien hindert den Abschluss. Doch diese Angst ist unbegründet. Durch Alterungsrückstellungen, Tarifwechselmöglichkeiten und den gesetzlich vorgeschriebenen 10 %-Zuschlag sorgt die PKV, im Gegensatz zur GKV, bereits für die Demographie-Thematik vor – sprich Richtung Rentenalter. Plus: Der Versicherte kann den Beitrag im Alter noch zusätzlich reduzieren. Mit einem sogenannten Beitragsentlastungstarif kann additiv zu den ohnehin sich aufbauenden Alterungsrückstellungen weiteres Guthaben angespart werden, sodass der Beitrag im Rentenalter sogar deutlich sinken kann. Diese Möglichkeit gibt es nur in der PKV.

Zudem haben Kunden bereits in jungen Jahren die Möglichkeit, finanziell von ihrer Versicherung zu profitieren. Denn werden durch einen gesunden Lebensstil keine Leistungen benötigt, erhält der Kunde eine teilweise Rückerstattung der Beiträge (Barausschüttung).

Auf in den Endspurt

Somit wird die kommende Erhöhung der Beiträge in der GKV zu einer echten Vertriebschance im Endspurt 2022. Sprechen Sie Ihre Kunden jetzt auf den Wechsel in die private Krankenversicherung an – zum Wohle Ihrer Kunden und für ein erfolgreiches Jahresendgeschäft. Unsere Unterlagen im MV-Maklernetz unterstützen Sie dabei, das Thema an Ihre Kunden heranzutragen. Wir wünschen viel Erfolg und gutes Geschäft!

Titelbild: © deagreez/ stock.adobe.com