Der Münchener Verein stellt die Deutsche Handwerker BerufsunfähigkeitsVersicherung auch ohne Gesundheitsprüfung zur Verfügung. Wie funktioniert das und welche Vorteile ergeben sich daraus? Das verrät Tobias Kramm, Leitung Abteilung Betriebliches Vorsorgemanagement (BVM) beim MV.

Die Deutsche Handwerker BerufsunfähigkeitsVersicherung im Rating

Die Deutsche Handwerker BerufsunfähigkeitsVersicherung ist am Markt immer beliebter: Immer mehr Kunden vertrauen dem Top Berufsunfähigkeitsschutz vom MV. „Seit Produkteinführung 2018 konnten wir jedes Jahr die Produktion deutlich steigern“, erklärt Karoline Mielken, Vorstandsbevollmächtigte Maklervertrieb LV beim Münchener Verein. „In 2022 hatten wir sogar eine sensationelle Steigerung von 76 Prozent im Maklermarkt.“ Ein solider Berufsunfähigkeitsschutz ist unverzichtbar. Mit dem Premium-Schutz haben Kunden die optimale Absicherung. Ein aktuelles Rating der Ratingagentur Morgen & Morgen zeigt, wie stark die Deutsche Handwerker BerufsunfähigkeitsVersicherung wirklich ist: Mit fünf Sternen landete das Produkt auf dem ersten Platz der untersuchten Tarife. Weitere Informationen dazu gibt es im Beitrag „Deutsche Handwerker BerufsunfähigkeitsVersicherung“.

BU ohne Gesundheitsprüfung

Was macht die Deutsche Handwerker BerufsunfähigkeitsVersicherung so stark? Wir haben bei Tobias Kramm, Leitung Abteilung Betriebliches Vorsorgemanagement (BVM) beim Münchener Verein, nachgefragt.

Redaktion: Herr Kramm, welche sind für Sie die Highlights der Deutschen Handwerker BerufsunfähigkeitsVersicherung?

Tobias Kramm: Wir bieten Premium-Schutz in der selbständigen Berufsunfähigkeitsversicherung zum attraktiven Preis für unsere Handwerkskunden, aber auch für Nicht-Handwerker, an. Besonders günstig wird der Einstieg über unsere Aktiv-Variante. Und unsere Wechseloption ermöglicht bis zum 40. Lebensjahr den Wechsel in den Premium-Schutz ohne erneute Gesundheitsprüfung innerhalb von drei Jahren nach Versicherungsbeginn. Hat eine Kundin oder ein Kunde die Meisterprüfung abgeschlossen und dadurch eine höhere Mitarbeiterverantwortung oder einen höheren Anteil an Bürotätigkeiten, kann im Zuge der Wechseloption die Berufseinstufung um bis zu zwei Stufen verbessert werden.

Redaktion: Welche Vorteile gibt es in der betrieblichen Variante?

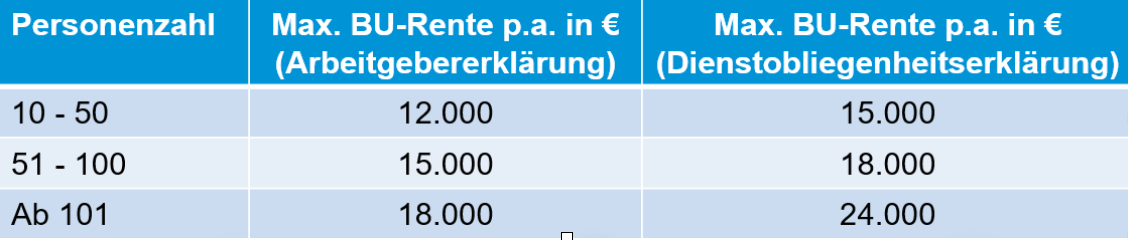

Tobias Kramm: Ab einer Gruppe von mindestens zehn Personen verzichten wir auf eine individuelle Gesundheitsprüfung. Es genügt grundsätzlich eine Erklärung des Arbeitgebers zur Arbeitsfähigkeit der zu versichernden Personen.

„Wir bieten den Wegfall der Gesundheitsprüfung ab einer Mindestanzahl von zehn versicherten Personen an.“

Redaktion: Welche Voraussetzungen müssen außerdem erfüllt sein, damit die Gesundheitsprüfung entfällt?

Tobias Kramm: Wir bieten den Wegfall der Gesundheitsprüfung ab einer Mindestanzahl von zehn versicherten Personen an, für die der Arbeitgeber die Beitragszahlung (obligatorische Arbeitgeberfinanzierung) im Rahmen der bAV als Direktversicherung übernimmt. Versichert werden müssen 90 Prozent der Mitarbeiter. Darüber hinaus muss das Arbeitsverhältnis seit mindestens sechs Monaten bestehen. Und wir versichern die maximal mögliche, monatliche Berufsunfähigkeitsrente in Abhängigkeit der Kollektivgröße.

Redaktion: Müssen Kunden hinsichtlich ihres Gesundheitszustands noch weitere Angaben machen oder entfällt einfach alles?

Tobias Kramm: Für eine höhere Rente oder für zu versichernde Personen, für die der Arbeitgeber die reine Arbeitsfähigkeitserklärung nicht abgeben kann, besteht über eine Dienstobliegenheitserklärung (DOE) die Möglichkeit, auf die individuelle Risikoprüfung zu verzichten.

„Das Thema Einkommenssicherung eignet sich hervorragend zum Beispiel für die Absicherung von Leistungsträgern oder jungen Mitarbeitenden.“

Redaktion: Und was bedeutet das Entfallen der Gesundheitsprüfung für die Beratung?

Tobias Kramm: Unsere Vertriebspartner haben für entsprechend große Gruppen eine einfache und schlanke Umsetzungsmöglichkeit von betrieblichem Berufsunfähigkeitsschutz. Erfahrungsgemäß eignet sich das Thema Einkommenssicherung hervorragend zum Beispiel für die Absicherung von Leistungsträgern oder jungen Mitarbeitenden. Arbeitgeber haben damit einen zusätzlichen Baustein zur Mitarbeiterbindung an der Hand.

Weitere Informationen zur Deutschen Handwerker BerufsunfähigkeitsVersicherung finden Interessierte unter diesem Link. Einen Flyer zur betrieblichen Variante finden Makler hier. Den genauen Produktsteckbrief zur betrieblichen BU könnt ihr hier herunterladen.

Titelbild & Beitragsbild: © Münchener Verein